开云体育SMT业务(名义贴装开发):占营收49%-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

(原标题:中资收购ASMPT:财务收益能否跑赢50亿好意思元报价)

一场关乎中国芯片产业链安全的攻防战悄然打响。群众最泰半导体封装开发企业ASMPT濒临海外本钱收购,要津技巧外流的胁迫,一场关乎中国芯片产业链安全的攻防战悄然打响。

这家1975年出身于中国香港,目前香港上市的企业是半导体开刊行业主流阵营中独一的“中国模样”,更是国际泰斗机构发布的群众半导体20强榜单中独一的中国公司。其热压键合(TCB)技巧被业内大客户称为 “光刻机之后第二热切技巧”。

况兼,ASMPT盈利强悍。7月23日,中期功绩论述涌现,销售收入达65.3亿港元,同比增长0.7%。花旗在研报中指,该行笃信ASMPT最清贫的时辰已过程去,并将在2026至27年迎来增长的TCB契机。大华继显研报称,ASMPT订单势头持续改善,可能意味着新一轮本钱开销周期的入手,而东谈主工智能关联家具的持续进展,可能在短期内增强投资者信心。贪图价由68港元上调至92.4港元,保管“买入”评级。国内证券机构华金证券研报暗示,ASMPT在TC键合开发上的竞争上风以及在半导体后端制造开发限度的逾越地位,访佛公司TCB措置决策在逻辑和存储哄骗方面的要紧跃进将进一步自如其TCB商场带领者地位,初度障翳,赐与“买入”评级。光大证券、华泰金控、中银证券也均给出“买入/增持”评级。

对中国半导体产业链而言,ASMPT不仅是措置“卡脖子”难题的要津一环,更是中国香港滋长的群众产业明珠。多量有识之士冷漠了由中资脱手收购ASMPT,保住家门口的这颗明珠。但在政策意思意思意思意思除外,中资收购在财务上是否可行?收益又奈何?这是值得深刻探讨的问题。

ASMPT好意思国业务占比与政策地位几何?数据揭开真相

昨年外资收购企图虽未最终得逞,却如并吞记警钟在行业上空长鸣,为中国半导体限度的安全防地敲响了警悟之音。据传,ASMPT因深厚的商场根基和研发才略,激勉中资关注。

面对这一潜在风险,繁多具备前瞻视线的有识之士纷纷建言:当务之急应由中资主动脱手收购ASMPT,将这颗深耕原土、关乎产业链中枢竞争力的“东方明珠”紧紧掌抓在我方手中。这不仅是看管中国半导体行业自作家数发展命根子的政策抉择,更是筑牢产业安全樊篱的要津一步。

关联词,在关乎国度产业发展的远大叙事除外,一个实践问题雷同值得深念念:若中资启动收购,除了要捣毁CFIUS出于买方身份而艰难交游的挂牵,还有即是能否在财务层面终了可持续的收益?这一疑问也让这场潜在的收购案在假想与实践、长期布局与短期答谢之间,濒临着更全面的考量。

一个首当其冲的问题是:商场担忧ASMPT一部分番邦业务(举例好意思国业务)可能成为中资收购后的“阿喀琉斯之踵”。

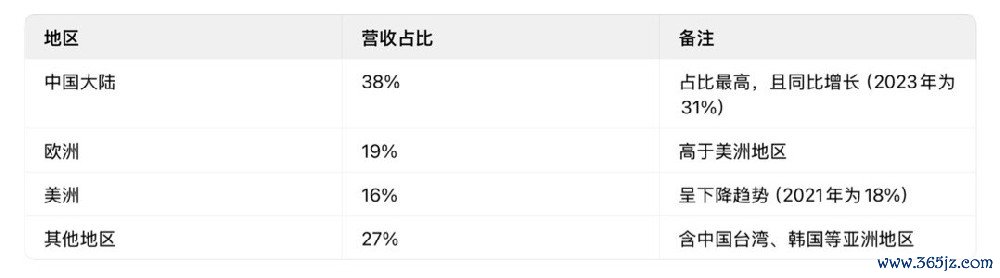

ASMPT看成一家群众化企业,业务遍布多个地区。从公开数据来看,其在地区营收占譬如面,呈现挪动态变化。在过往的发展历程中,其营收在不同地区发扬各别。

2024年ASMPT地区营收占比离别:

通过财报可见,2024年ASMPT在好意思国收入占比仅约12%,远低于中国大陆(38%)与欧洲(19%)。

下图为2024年好意思国客户收入占比:

SEMI业务(半导体开发):阐述ASMPT 2024年的财务论述和业务泄露,2024年,ASMPT的半导体措置决策分部(即SEMI业务)销售收入同比增长6.9%,占集团总营收的51%。这一数据告成来自公司官方泄露,障翳了半导体封装全链条的开发销售,包括固晶、焊线、塑封等传统封装业务,以及先进封装措置决策。先进封装中枢客户为台积电(中国台湾)、三星/SK海力士(韩国)等。

SMT业务(名义贴装开发):占营收49%,主要客户主要积存在销耗电子、汽车电子、通讯开发与工业自动化限度,一部分来自苹果供应链,一部分来自三星、华为、小米等。

按照24年财务数据,好意思国举座销售收入约2.08亿好意思元(16.3亿港元),人所共知,SMT业务是收购西门子旗下SEAS名义贴装业务和DEK印刷机业务组建而来,历史原因注定SMT业务在泰西商场占比更高,斗胆推断,好意思国SEMI业务可能不及总营收的6%,按照8%的净利假定,好意思国SEMI业务净利不及8百万好意思元。

更要津的是,先进封装开发的中枢需求来自亚洲:台积电、SK海力士群众主导地位,中国的大客户也有时会冲破技巧阻滞对关联开发产生爆炸式增长。加之考虑到我国永远政策走向,假如脱离一部分好意思国脉土商场,对ASMPT的财务收入影响可控,对技巧护城河则无损。

在客户积存度方面,ASMPT发扬出健康的离别性。2024年,前五大客户仅占集团总销售收入的14%,番邦并无单一客户占据不成替代的地位。这为潜在的业务重组提供了操作空间。

值得防护的是,纵向对比涌现,阐述财报数据,好意思国地区销售收入在2024年较2023年减少4.37亿港元,同比下落1.74%,至2024年时,该地区收入仅占集团总收入的12.31%。比较之下,中国大陆销售收入终了同比增长,其占比由31%普及至38%。如先前分析,中国大陆在SEMI业务中的本色占比可能更高。

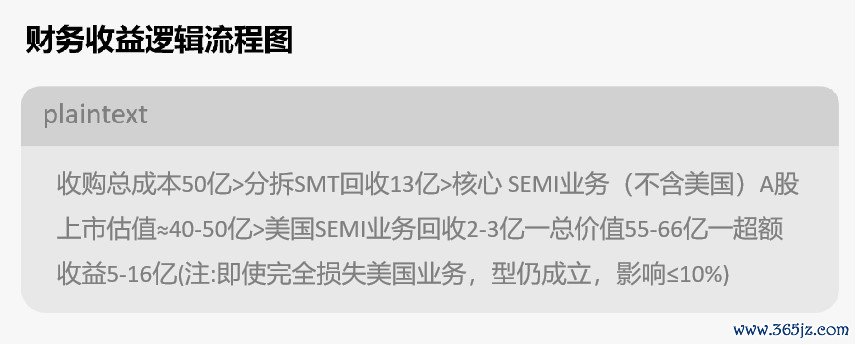

中资若收购ASMPT:财务收益奈何跑赢50亿好意思元报价?

一位业内巨匠假定,以网上KKR传奇的50亿好意思元(现约392亿港元)很是化报价为基准来模拟,能让东谈主们对中资收购后的财务收益有一个初步的意志和判断。预设的专科分析标明,通过政策分拆与重组,中资不仅可保住要津技巧金钱,还能“分拆+政策溢价”终了可不雅财务答谢。

下图为中资收购ASMPT财务收益模拟表:

此外,2024年ASMPT的中枢业务呈现“半导体强、SMT弱”的分化形态,SEMI分部凭借先进封装技巧成为增长引擎。据报谈涌现,好意思国在群众芯片制造商场的份额仅为12%,而在先进封装限度的占比更是低到惟有3%,份额有限。

中枢决策是分拆非中枢业务与聚焦高增长限度。ASMPT的SMT业务2024年销售收入下滑22.9%,与快速增长的SEMI业务形成赫然对比。该业务据华金研报(2026年瞻望数据)分析,安祥估值可达13亿好意思元,出售后可为交游提供热切资金复古。

剥离SMT后的中枢SEMI业务估值逻辑将窜改。阐述ASMPT中期报发布,按大华继显给出的2026年预测,对应净利约15.83亿港元,推算ASMPT在2026年营收可达191.53亿港元,SEMI业务营收为97.68亿(按照2024年SEMI业务的收入占比51%推算)。

看成先进封装开发龙头,其TCB技巧知足AI芯片制造的要津需求。

跟着中期论述发布,ASMPT也暗示,在东谈主工智能和中国商场的推动下,对先进封装销售收入的持续增长充满信心。

若通过“H转A”终了境内上市,在剥离SMT业务后,中枢SEMI业务(不含好意思国)的情况下,参录取国半导体板块平均50倍市盈率的估值环境下,SEMI业务估值将大幅普及。即使仅赐与40倍PE估值,该业务价值约40亿好意思元。

针对商场最存眷的“一部分番邦业务”风险,财务模子标明可控。好意思国业务仅占销售额12%,即使透顶赔本该部分利润,影响也可规章在10%以内。本色上,透顶剥离好意思国业务并非独一采用,可通过管制层收购或政策出售给欧洲基金等样子终了价值回收。

因此,空洞测算:收购总成本50亿好意思元,分拆SMT业务回收13亿好意思元(原西门子举座收购业务),中枢SEMI业务(不含好意思国)在A股上市估值约40亿至50亿好意思元,加上好意思国SEMI业务回收的2亿至3亿好意思元,潜在总价值远超驱动投资。就算摒除好意思国SEMI业务回收孝顺(约2-3亿好意思元)的情况下模子仍培育。节约单的财务数据模拟来看,再加上东谈主工智能和中国先进封装商场的强劲推动下,销售收入持续增长信心强劲,逾额收益空间可期。

更为要津的是,ASMPT的政策价值卓越财务数据自己。跟着先进封装在东谈主工智能芯片制造中的作用日益突显,ASMPT瞻望该限度商场将从2024年的17.8亿好意思元扩大至2029年的40.4亿好意思元,年均复合增长率约18%。失去这一要津技巧平台可能将对国内半导体产业自主酿成一定影响。

券商和金融界也对ASMPT盈利远景很是看好,华泰证券最新研报合计,考虑到ASMPT在AI驱动下先进封装限度的技巧上风及永远成长后劲,TCB开发已取得头部客户多量订单,且TCB开发客户群持续扩大,基于2026年30xPE(可比公司彭博一致预期均值21.0x),保管“买入”评级。

华泰证券还冷漠,在存储限度,ASMPT已完成一家头部存储客户批量TCB订单的付运,主要用于12层HBM3E的措置决策,复古客户大宗量出产。另外,公司于Q1取得新的TCB订单,其中包括来自另一家HBM客户的初步订单以及于4月取得进一步订单。逻辑限度,公司连接取得Chip-to-Substrate订单,Fluxless TCB开发还是在一家逾越的晶圆代工客户从认证阶段进展至试产。

临了,空洞以上整个假定,得出论断:即使顶点景色下透顶失去好意思国业务,“分拆+上市+处置”三重旅途仍可确保正向答谢;若保留50%以上好意思国业务,IRR有望冲破30%。

要津假定一览:

风险与旅途更动:政策协同的要津作用

上述业内巨匠合计,终了这一政策收购,需要政策、产业与本钱的多维度更动协同。最新的跨境并购施行提供了可行模板。

不错参考至正股份收购ASM国际旗下先进封装材料公司的更动模式,其通过“跨境换股+政策入股”决策,既侧目了外汇审批艰难,又引入ASMPT看成上市公司政策鼓舞。这一案例为ASMPT收购提供了可告成鉴戒的范本。

具体到政策冲破,上述业内巨匠暗示,模拟来看,可能需要三方面特殊复古:假定,在番邦可能将ASMPT列入制裁名单的情况下,政府要是提供反制法式背书,可能会是一大利好;关联的监管机构要是为这种政策意思意思意思意思要紧的特殊企业掀开要紧金钱重组特殊通谈或配置H股转头A股的快速审批机制则更佳。

地缘政事风险的化解需要更动结构遐想。针对ASMPT的一部分番邦业务,可考虑三种旅途:开发安祥运营的泰西管制团队收购原土业务;出售给欧洲产业基金保留业务延续性;通过第三方代理或授权出产保管供应链存在。这些决策皆能有用裁汰技巧断供风险。

下图为地缘政事风险化解三旅途:

产业协同效应将为交游提供额外安全旯旮。假定交游完成后,假想中的由中资控股的ASMPT可与国内封测龙头形成深度互助。同期,ASMPT在上海临港已布局研发中心与出产基地,这一册土化基础将加快技巧整合与产能调度。

财务结构上,可罗致“国资指令基金+产业本钱+商场化募资”的三层架构。若由国度级基金领投,招引处所国资及半导体产业链企业共同出资,既能离别风险,又能强化产业协同。

ASMPT的改日走向牵动群众半导体神经。产业与本钱的力量能否看管这颗东方明珠,谜底好像就在目下。而在国内半导体产业的自主化征途中,上述业内巨匠的模拟决策或可为这一收购提供更动且可行的旅途。

本文开头:财经报谈网开云体育

热点资讯

- 2025-09-08云开体育约占公司总股本的1.63%-开云平台网站皇马赞助商| 开云平台官方ac米

- 2025-09-10开云官网切尔西赞助商将为宇宙灵敏旅游发展提供 “长三角样板”-开云平台网站皇马赞

- 2025-09-12体育游戏app平台工业机器东谈主机床高下料实训装配-开云平台网站皇马赞助商| 开

- 2025-09-10云开体育印度外长苏杰生在酬酢平台上发文称-开云平台网站皇马赞助商| 开云平台官方

- 2025-09-22云开体育而是成本限制与搞定才略的硬仗-开云平台网站皇马赞助商| 开云平台官方ac

- 2025-09-30开yun体育网我的心被深深地震撼了-开云平台网站皇马赞助商| 开云平台官方ac米

官方网站该议案尚需提交公司2025年第四次临时鼓舞大会审议-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口")

官方网站正股最新价为6.62元-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口")

相关资讯

- 体育游戏app平台较6月底增长1000多亿元-开云平台网站皇马赞助商| 开云平台

- 开云官网切尔西赞助商这有助于压低不细则性溢价-开云平台网站皇马赞助商| 开云平台

- 云开体育辞职后不再担任公司任何职务-开云平台网站皇马赞助商| 开云平台官方ac米

- 体育游戏app平台按照专科能力测试收获-开云平台网站皇马赞助商| 开云平台官方a

- 开云体育遵守改变往时媒体单向传播、受众被迫接管的风光-开云平台网站皇马赞助商|